Wiki incrementele marge-analyse

Laatste update 27 december 2016

De incrementele marge-analyse is een methode om inzichtelijk te maken welke SKU’s een positieve bijdrage leveren aan de marge en welke niet. In deze wiki leggen we uit hoe dit werkt.

De incrementele marge-analyse is een methode om visueel inzichtelijk te maken welke SKU’s een positieve bijdrage leveren aan de uiteindelijke marge en welke niet. De methode gaat uit van de totale brutomarge (omzet in € minus de Cost of Goods Sold) van een SKU per jaar en de vaste cq indirecte kosten die aan een SKU toegerekend moeten worden. Hoewel de precieze toerekening vaak een bron van discussie is laat deze analyse toch heel duidelijk zien wat de effecten van een bepaald assortiment zijn.

Een voorbeeld

We gaan uit van een eenvoudig voorbeeld om het principe duidelijk te maken. Een onderneming heeft een assortiment van 800 SKU’s. De totale bruto marge die over deze 800 SKU’s gemaakt wordt is € 10.000. Voor het gemak gaan we er van uit dat de onderneming geen winst maakt, dus de totale vaste kosten bedragen ook € 10.000. De gemiddelde kosten per SKU zij dan gemiddeld € 12,50, dus moet elke SKU gemiddeld € 12,50 bruto marge opleveren. Dus op elke SKU die dit niet haalt leiden we verlies. Dat zouden we al heel gemakkelijk uit een ABC-analyse op basis van bruto marge kunnen afleiden maar we kunnen ook een stapje verder gaan

De Pareto analyse

Bovenstaand gaat uit van gemiddelden. Maar uit de Pareto-analyse weten we dat slechts een beperkt aantal SKU’s verantwoordelijk zijn voor een groot deel van de marge. Wanneer we de producten rangschikken op basis van bruto-marge zal de bijdrage aan de totale marge afnemen. Stel dat SKU-1 een bruto-marge heeft van € 150, product-2 van € 125, product- van € 115 en SKU-300 van € 10,00. Dan is hun bijdrage (uitgaande van vaste kosten van € 12,50) resp € 137,50, € 102,50 en -/- € 2,50.

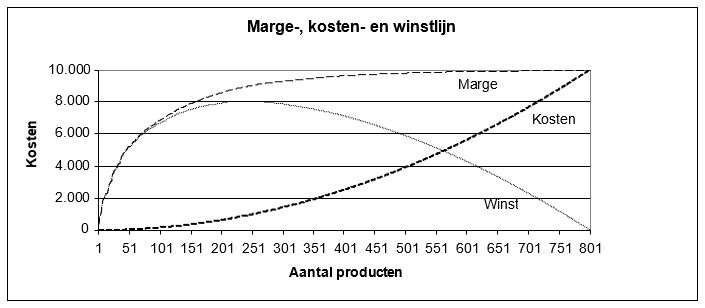

In de praktijk is het echter zo dat we juist aan C-artikelen meer aandacht besteden (helaas). We kunnen dan een incrementele marge (winst)lijn bepalen zoals weergegeven in deze figuur.

De winstlijn vinden we door de kosten-lijn van de marge-lijn af te trekken. In dit voorbeeld zien we dat vanaf SKU-250 de winstbijdrage negatief wordt. Deze ‘walvis-vorm’ is helaas universeel. De meeste producten leveren niets op, sterker nog we leiden er verlies op.

Wat nu?

Het lijkt nu verleidelijk om de producten waar we verlies op leiden te saneren, maar commercie zal daar ongetwijfeld anders over denken. Maar ook marge-verhogingen voor deze C-artikelen of een een algemene kostenreductie of een combinatie van maatregelen is denkbaar. Belangrijkste overweging om de IMA uit te voeren is om bewustwording te kweken en een heroverweging van het assortiment te maken.

Aan deze wiki hebben onderstaande experts meegewerkt (klik op foto voor volledige profiel):

Paul Durlinger

Paul Durlinger

Expert op het gebied van voorraadbeheer, forecasting en productiemanagement.

Deze service is gericht op IMCC-leden. Wij vragen u in te inloggen voordat u een vraag gaat stellen.

Geen reacties

- EVENTVERSLAG

Terugblik Nationale Voorraaddag 2024

Een bomvol kennistheater met goed ontvangen presentaties en een levendige drukte op het IMCC Plaza. Het IMCC kan dit jaar terugkijken op een goed verlopen ICT&Logistiek-beurs. Een korte terugblik met foto’s en aftermovie.

- LEDEN

![]()

Op gebruik van deze website is ons Privacy Statement van toepassing.

Login om te reageren op dit artikel